Automatyczne pobieranie kursów walut z tabeli NBP

Wystawiając faktury w obcej walucie, wielu przedsiębiorców zastanawia się jaki kurs należy podać przeliczając kwotę faktury na PLN. Bez względu na to, w jakiej walucie zostanie zostawiona faktura, najlepszym punktem odniesienia są kursy walut publikowane przez NBP w dniu poprzedzającym datę wystawienia dokumentu. W wielu programach oraz wystawiając faktury ręcznie, kurs należy sprawdzić samodzielnie. W programie Melpe funkcja ta została zautomatyzowana, by dodatkowo usprawnić naszym klientom proces wystawiania faktur.

Jak działa automatyczne pobieranie kursów walut z tabeli NBP do faktur

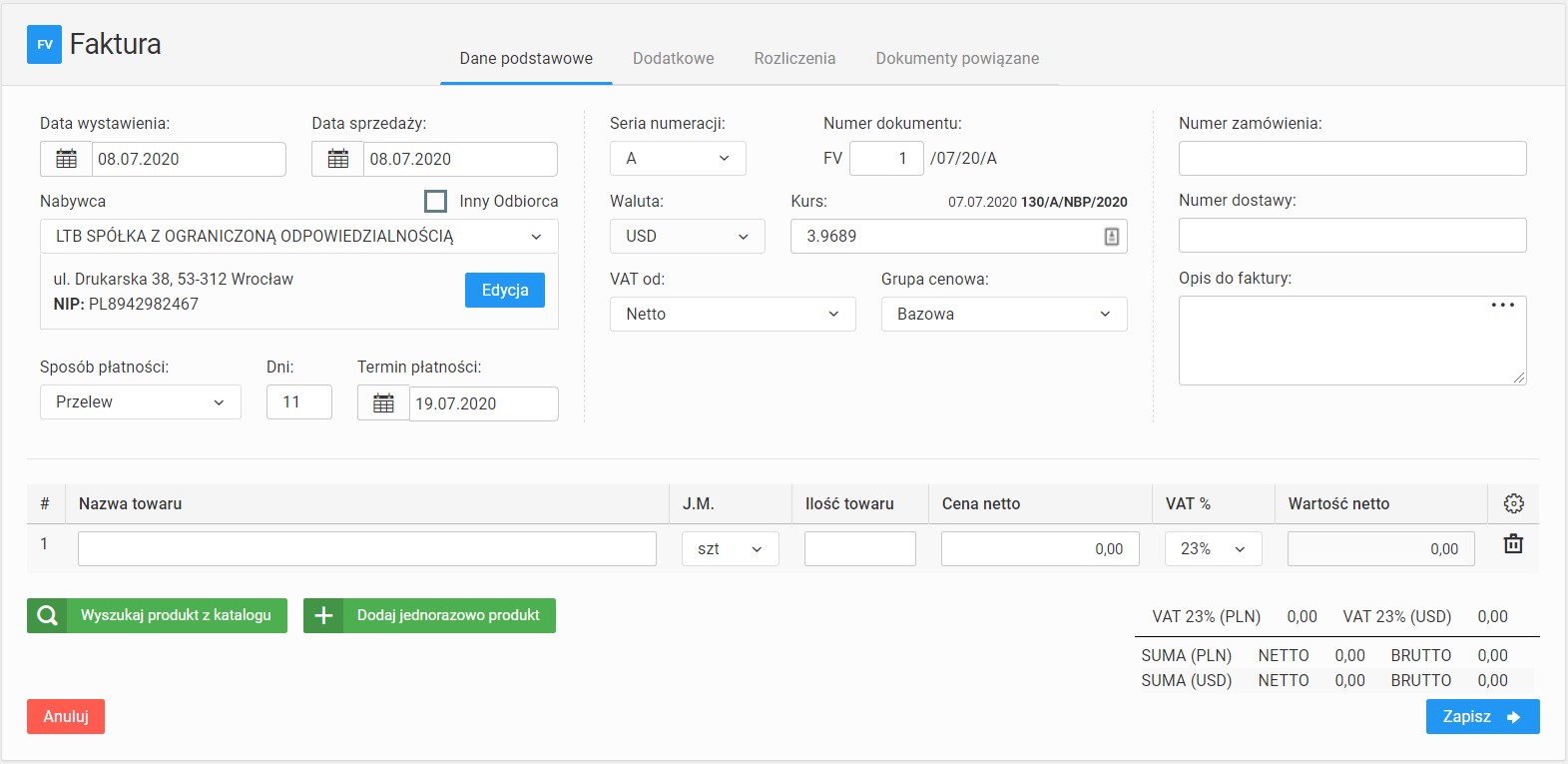

Poniższy zrzut ekranu przedstawia edycję dokumentu widoczną podczas wystawiania nowej faktury w programie Melpe. Oprócz daty wystawienia dokumentu, daty sprzedaży, nabywcy, sposobu i terminu płatności, w trakcie wystawiania faktury należy określić także walutę, w jakiej będzie wystawiona faktura oraz jej kurs.

Korzystając z Melpe, już w momencie wyboru waluty dokumentu, do programu zostaje automatycznie pobrany kurs średni waluty z tabeli A NBP, właściwej na dzień przed dniem wystawienia dokumentu sprzedaży. Na fakturze będą widoczne kwoty zarówno w walucie obcej, jak i PLN, zgodnie z obowiązującymi zasadami wystawiania i rozliczania faktur w Polsce. Korzystanie z automatycznego pobierania kursu waluty gwarantuje dokładność wyliczenia należnej kwoty i prawidłowego rozliczenia faktury.

Czy pobrany automatycznie kurs waluty będzie zawsze właściwy? Tak. NBP publikuje kursy walut w sieci i pozwala na ich automatyczną aktualizację w programach korzystających z rozwiązań takich jak Melpe. Kurs waluty zostanie zaciągnięty w momencie przygotowywania faktury, dlatego możesz mieć pewność, że zawsze będzie zgodny z obowiązującymi przepisami, o ile w dokumencie zostanie wprowadzona prawidłowa data wystawienia faktury i powstania obowiązku podatkowego (sprzedaży towaru).

Korzystając z Melpe, już w momencie wyboru waluty dokumentu, do programu zostaje automatycznie pobrany kurs średni waluty z tabeli A NBP, właściwej na dzień przed dniem wystawienia dokumentu sprzedaży. Na fakturze będą widoczne kwoty zarówno w walucie obcej, jak i PLN, zgodnie z obowiązującymi zasadami wystawiania i rozliczania faktur w Polsce. Korzystanie z automatycznego pobierania kursu waluty gwarantuje dokładność wyliczenia należnej kwoty i prawidłowego rozliczenia faktury.

Czy pobrany automatycznie kurs waluty będzie zawsze właściwy? Tak. NBP publikuje kursy walut w sieci i pozwala na ich automatyczną aktualizację w programach korzystających z rozwiązań takich jak Melpe. Kurs waluty zostanie zaciągnięty w momencie przygotowywania faktury, dlatego możesz mieć pewność, że zawsze będzie zgodny z obowiązującymi przepisami, o ile w dokumencie zostanie wprowadzona prawidłowa data wystawienia faktury i powstania obowiązku podatkowego (sprzedaży towaru).

Jak wybrać kurs waluty dla faktur w walutach obcych?

Kwestia zastosowania odpowiedniego kursu walut dla celów podatku VAT podczas wystawiania faktur w walucie obcej jest uregulowana w art. 31a ust. 1 ustawy o podatku od towarów i usług. Jak podaje ustawa, gdy kwota będąca podstawą opodatkowania jest podana w walucie obcej, do przeliczenia na złotówki wykorzystuje się kurs średni danej waluty ogłoszony przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego (wystawienia dokumentu) lub ostatni kurs wymiany opublikowany przez Europejski Bank Centralny na ostatni dzień poprzedzający dzień powstania obowiązku podatkowego.

Podczas wystawiania faktury może zdarzyć się oczywiście, że data stworzenia dokumentu sprzedaży jest różna od daty powstania obowiązku podatkowego. Sytuacje takie mogą zdarzyć się, jeśli podatnik wystawi fakturę przed dokonaniem dostawy towaru, wykonaniem usługi lub przed otrzymaniem całości lub części zapłaty. Podobnie jednak jak w przypadku standardowych faktur, jeśli kwoty stosowane do określenia podstawy opodatkowania są wskazane na tej fakturze w walucie obcej, przeliczenia na złote dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień wystawienia faktury, zgodnie z art. 31a ust. 2 ustawy o VAT.

Jeśli sytuacja jest odwrotna i faktura wystawiana jest po powstaniu obowiązku podatkowego, kurs waluty pobiera się z listy A NBP właściwej na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego – jeśli dostawa towarów nastąpiła 5 marca, a faktura została wystawiona 20 marca, kurs NBP pobiera się za dzień 4 marca (jeśli był dniem roboczym) lub ostatniego dnia roboczego poprzedzającego datę powstania obowiązku podatkowego. Podobnie wygląda w tym przypadku kwestia faktur dla produktów wysyłanych za granicę – kurs dla przeliczenia kwoty przychodu oblicza się na podstawie kursu średniego NBP z dnia poprzedzającego dzień otrzymania towaru przez nabywcę.