Faktura korygująca – jak wykonać korektę faktury online

Wystawiona faktura, jako dokument księgowy, nie powinna być co do zasady w żaden sposób modyfikowana. Każdemu sprzedawcy może zdarzyć się jednak błąd, popełniony przy uzupełnianiu danych klienta, firmy czy informacji dotyczących samej transakcji. O ile dane, które nie zmieniają wartości faktury (np. dane adresowe klienta, data sprzedaży czy nazwa produktu) mogą być zmodyfikowane z pomocą noty korygującej, wszystkie informacje odnoszące się bezpośrednio do transakcji mogą być poprawione wyłącznie poprzez wystawienie faktury korygującej. Co powinna zawierać faktura korygująca, kiedy należy ją wystawić i jak wykorzystać do tego program do fakturowania Melpe?

Czym jest faktura korygująca?

Faktura korygująca to dokument księgowy, który może zostać wystawiony do każdej zaksięgowanej faktury w celu poprawienia danych transakcji, które się na niej znalazły. Forma ta jest jedyną dopuszczalną prawnie metodą ingerencji w dokumenty księgowe (faktury) – nie ma możliwości, by zmiany zostały naniesione bezpośrednio na oryginalną fakturę. Zadaniem korekty jest przedstawienie stanu rzeczywistego transakcji ujętej błędnie na pierwotnej fakturze i z perspektywy księgowości, faktura korygująca wystawiona do faktury oryginalnej jest dokumentem wiążącym. Aby dopełnić formalności należy wystawić ją w dwóch egzemplarzach, z oryginałem przekazywanym nabywcy i kopią pozostającą do dyspozycji sprzedawcy.

Przyczyny korekty faktury

Przyczyny korekty faktury mogą być różnorodne, jednak najczęściej wprowadza się je w przypadku stwierdzenia pomyłki w cenie, stawce podatku lub kwocie podatku na oryginalnej fakturze. Fakturę korygującą można wystawić również w sytuacji, kiedy po wystawieniu pierwotnej faktury klientowi został udzielony rabat, gdy nastąpił zwrot towaru lub kwoty należnej, gdy zwrócono przedpłatę zaliczkę, zadatek lub raty, a także gdy cena produktu została podniesiona po wystawieniu faktury, ale przed zakończeniem transakcji i jej opłaceniem.

Kto wystawia korektę do faktury – fakturę korygującą?

Korekta do faktury powinna być wystawiona niezwłocznie po wystąpieniu przyczyny korekty. Choć w polskich przepisach podatkowych nie ma konkretnie określonego terminu, w jakim należałoby bezwzględnie wystawić korektę faktury sprzedaży, w praktyce wykonanie tego możliwie jak najwcześniej pozwoli oddalić konsekwencje w postaci zmiany kwot podatkowych należnych do zapłaty za daną fakturę.

W zakresie tego kto wystawia korektę do faktury, uprawnienia takie posiada wyłącznie sprzedawca, a nie nabywca.

W związku z powyższym jeśli to klient zauważy błąd na fakturze, konieczne jest zgłoszenie nieprawidłowości do sprzedawcy, w którego obowiązku będzie leżało przygotowanie faktury korygującej.

Jakie dane powinna zawierać faktura korygująca?

Dla faktur korygujących obowiązują te same przepisy, co dla faktur pierwotnych, także w zakresie informacji i danych formalnych, jakie powinny się na fakturze znaleźć. Zgodnie z art. 106e ust. 1 pkt 1-6 ustawy o VAT, faktura korygująca zawiera:

- dane nabywcy i sprzedawcy,

- datę wystawienia,

- kolejny numer pozwalający na jednoznaczną identyfikację firmy,

- wyraźne oznaczenie „faktura korygująca” lub „korekta”,

- numer faktury, do której odnosi się korekta,

- wszystkie dane zawarte na oryginalnej fakturze, poprawione stosownie do wprowadzanej korekty,

- przyczynę korekty,

Jeśli na oryginalnej fakturze popełniono błąd wpływający na zmianę podstawy opodatkowania lub kwoty podatku należnego, na korekcie faktury sprzedaży powinna pojawić się kwota korekty podstawy opodatkowania lub kwota korekty podatku należnego. Jeśli zmiany nie wpływają na kwoty podatków, w korekcie faktury znajdzie się jedynie prawidłowa treść korygowanych pozycji.

Jak wystawić korektę do faktury?

Korekta faktury online jest zdecydowanie najłatwiejszym systemem wystawiania tego typu dokumentów, szczególnie gdy na co dzień korzystamy z programów do fakturowania takich jak Melpe. Nasz program posiada wbudowaną obsługę korekt faktur, łatwo dostępną dzięki archiwum wystawianych dotychczas dokumentów. Jak wystawić fakturę w Melpe?

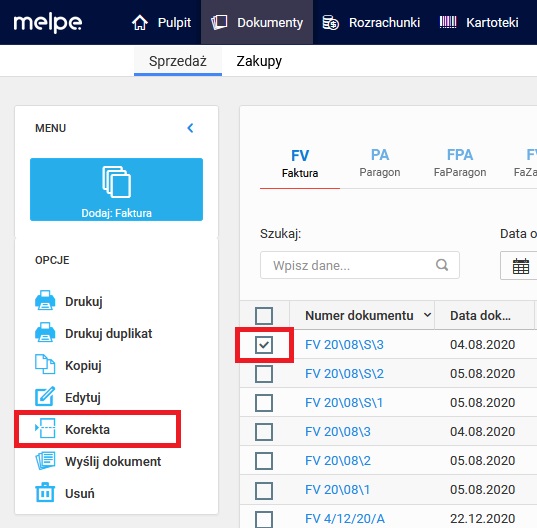

- W zakładce „Dokumenty Sprzedaży” odnajdujemy właściwą fakturę wymagającą korekty, a następnie zaznaczamy ją, klikając w pole wyboru po lewej stronie.

- W menu z lewej strony wybieramy opcję „Korekta”, po której otrzymamy na ekranie dostęp do pełnej treści faktury oryginalnej zaciągniętej automatycznie na potrzeby wystawienia korekty.

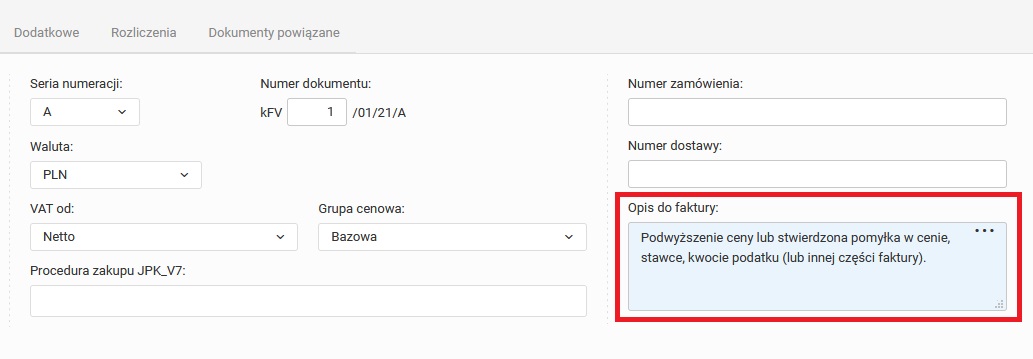

- Wdrażamy zmiany na fakturze. Wszystkie informacje, które nie wymagają zmiany są zapisywane automatycznie, więc nie trzeba ponownie uzupełniać danych klienta lub analizować, które z informacji powinny obowiązkowo znaleźć się w korekcie. Zmiany wprowadzamy wyłącznie w danych, które podlegają korekcie, jak na załączonym poniżej zdjęciu.

- Po wprowadzeniu zmian, dla zachowania poprawności faktury korygującej, należy wprowadzić treść w polu „Opis do faktury”, podając konkretny powód tworzonej korekty. Proponujemy ująć je zgodnie z obowiązującymi przepisami ustawy o VAT:

- obniżka ceny w formie rabatu z tytułu wcześniejszej zapłaty,

- opust lub obniżka ceny po zakończonej sprzedaży,

- zwrot towaru i opakowania,

- zwrot całości lub części zapłaty,

- podwyższenie ceny lub stwierdzona pomyłka w cenie, stawce, kwocie podatku (lub innej części faktury).

- Faktura korygująca będzie dostępna w dokumentach sprzedaży. Jako formalny dokument księgowy, faktura korygująca pojawia się w katalogu dokumentów sprzedaży i z perspektywy księgowości jest dokumentem wiążącym, z ważnością ponad pierwotną fakturą.

Potwierdzenie odbioru korekty do faktury

Korekta faktury sprzedaży powinna być wygenerowana w dwóch egzemplarzach i pozostać (jako kopia) u sprzedawcy oraz zostać przekazana (w oryginale) do nabywcy. Nie zawsze jest jednak obowiązek, by sprzedawca uzyskał formalne potwierdzenie odbioru korekty do faktury. Przepisy ustawy o VAT wskazują, że sprzedawca musi co do zasady otrzymać potwierdzenie odbioru korekty faktury jeśli korekta ta obniża podstawę opodatkowania (np. z powodu udzielonych upustów i obniżek, zwrotu towarów, zwrotu całości lub części zapłaty).

Uzyskanie potwierdzenia pozwala na obniżenie podstawy opodatkowania w okresie rozliczeniowym, której faktura dotyczy. Jeśli potwierdzenie takie nie zostanie uzyskane przed złożeniem deklaracji, podatnik ma prawo do uwzględnienia faktury korygującej w deklaracji za okres rozliczeniowy, w którym potwierdzenie uzyskał. Jeśli korekta nie zmniejsza podstawy opodatkowania (a np. podwyższa ją), nie ma obowiązku otrzymania potwierdzenia odbioru faktury korygującej. Faktura taka może być uwzględniona w deklaracji rozliczeniowej w miesiącu jej wystawienia, bez oczekiwania na formalne potwierdzenie.

W ramach zakończenia, ze względu na rosnącą popularność systemów online do wystawiania faktur, potwierdzenie odbioru korekty faktury nie musi nastąpić poprzez podpis i odesłanie dokumentu do sprzedawcy. Dopuszczone jest, by potwierdzenie odbioru korekty faktury zostało przesłane w wiadomości e-mail, faxem, pisemnie lub było udokumentowane przez potwierdzenie przyjęcia przesyłki poleconej przez adresata.