Faktura odwrotne obciążenie

Mechanizm odwrotnego obciążenia służy przeniesieniu obowiązku rozliczenia podatku VAT ze sprzedawcy na nabywcę. Dla transakcji krajowych mechanizm ten został w Polsce zniesiony od listopada 2019 roku poprzez zastąpienie odwrotnego obciążenia mechanizmem split payment. Faktury z odwrotnym obciążeniem są jednak w dalszym ciągu stosowane w transakcjach zagranicznych. Co oznacza zapis reverse chargé na fakturze zagranicznej, kiedy powstaje dla niej obowiązek podatkowy i w jaki sposób wystawić taką fakturę?

Odwrotne obciążenie – faktura zagraniczna

Przedsiębiorcy działający w obrębie Unii Europejskiej mają pełną swobodę zawierania transakcji z zagranicznymi kontrahentami. Aby jednak sprzedaż z firmą zagraniczną została właściwie rozliczona, konieczne jest zweryfikowanie, do jakich przepisów należy się dostosować i jaką fakturę dokumentującą sprzedaż wystawić.

Każdy przedsiębiorca dokonujący transakcji z firmami z UE powinien zarejestrować się jako podatnik VAT UE (nawet jeśli w Polsce jest zwolniony z VAT).

Faktura dla kontrahenta powinna zawierać numer VAT UE nabywcy i odbiorcy. Co jednak najważniejsze, już na etapie przygotowywania faktury zagranicznej konieczne jest zweryfikowanie tego kto będzie zobowiązany do rozliczenia podatku od wartości dodanej – art. 106e ust. 1 pkt 18 ustawy o VAT wskazuje, że na fakturze konieczne jest zastosowanie tzw. odwrotnego obciążenia (reverse charge) dla transakcji, w których miejscem świadczenia usługi jest siedziba działalności kontrahenta znajdująca się za granicą.

Faktura z odwrotnym obciążeniem – kiedy należy ją wystawić?

Zgodnie z zapisami ustawy o VAT oraz ich interpretacją Dyrektora Izby Skarbowej w Katowicach:

„w sytuacji, gdy z tytułu świadczenia usługi obowiązanym do rozliczenia podatku od wartości dodanej będzie kontrahent niemiecki, Spółka winna dokumentować wykonaną usługę fakturą wystawioną zgodnie z powołanymi przepisami ustawy, wpisując na niej adnotację „odwrotne obciążenie”. Jednocześnie na wystawionych fakturach nie należy wykazywać stawki i kwoty podatku.”

Faktura z odwrotnym obciążeniem zawiera, oprócz podstawowych informacji koniecznych do umieszczenia na fakturze zgodnie z obowiązującymi przepisami ustawy o VAT, adnotację „odwrotne obciążenie, reverse charge” oraz informacja „nie podlega” lub „np” w miejscu przeznaczonym do wprowadzenia stawki VAT (zgodnie z zasadami reverse charge na fakturze zagranicznej nie wykazuje się stawek podatku i kwoty podatku).

Reverse charge na fakturze zagranicznej

W transakcjach zagranicznych wymagających umieszczenia adnotacji o odwrotnym obciążeniu na fakturze należy, w pierwszej kolejności, ustalić miejsce świadczenia usług – to na jego podstawie określone będzie, w jakim państwie płacony jest podatek, a tym samym czy konieczne jest wystawienie faktury reverse charge. Co do zasady, przy eksporcie usług do kraju poza UE, usługi nie są opodatkowane w Polsce, nabywca płaci VAT w swoim kraju i konieczne jest użycie faktury odwrotne obciążenie. Jeśli transakcja odbywa się na rzecz kontrahenta wewnątrz UE, miejscem świadczenia usług pozostaje kraj nabywcy i sprzedawca wystawia fakturę z odwrotnym obciążeniem. Jeśli jednak usługi są importowane spoza UE lub z obrębu UE do Polski, usługa podlega opodatkowaniu w Polsce i przedsiębiorca otrzymuje za nią fakturę z dopiskiem reverse charge.

Wzór faktury odwrotne obciążenie – wygeneruj dokument z Melpe

Jeśli jako przedsiębiorca masz pewność o konieczności zastosowania odwrotnego obciążenia dla transakcji zagranicznej, wystawienie właściwego dokumentu w programie Melpe nie stanowi żadnego problemu.

W pierwszej kolejności, podczas wystawiania faktury VAT według standardowego wzoru należy pamiętać o wyborze odpowiedniej waluty. W przypadku transakcji w obrębie UE jest to najczęściej EURO, jednak w transakcjach poza Unię Europejską może być konieczny wybór innej waluty preferowanej przez kontrahenta.

Po ustaleniu sposobu płatności, na potrzeby faktury z odwrotnym obciążeniem konieczna jest zmiana VAT na właściwy dla transakcji – w przypadku relacji z kontrahentami w obrębie UE będzie to wspomniany wcześniej np. VAT-UE (np oznacza tutaj „nie podlega”).

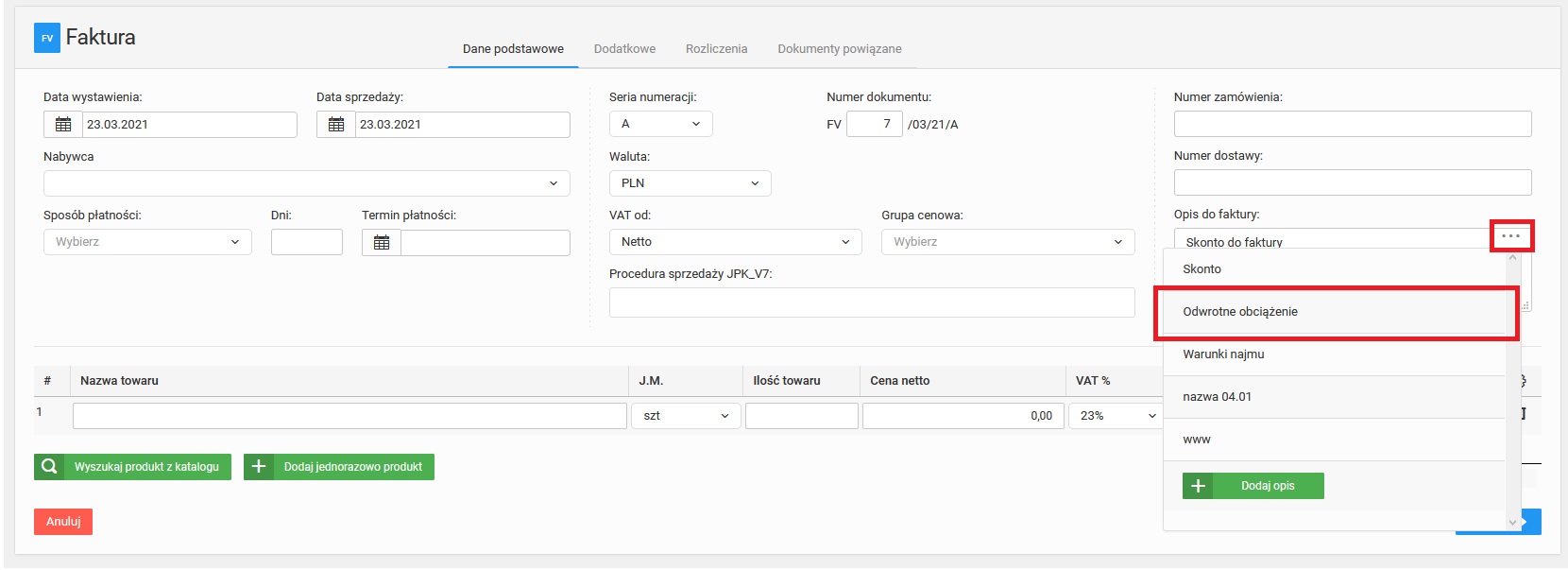

Ostatni krok to prawidłowy opis faktury zagranicznej z odwrotnym obciążeniem. W menu, przy pozycji „opis do faktury” wystarczy wybrać pozycję „odwrotne obciążenie”.

Z uwagi na zastosowanie zagranicznego VAT, obcej waluty oraz (w większości przypadków) dwujęzycznej wersji faktury, dokument taki będzie prawnie zgodny z obowiązującymi przepisami i przyjęty przez zagranicznego kontrahenta w celach rozliczenia podatku. Korzystając z Melpe możesz swobodnie rozliczać się z kontrahentami w Polsce i za granicą korzystając z jednego, wygodnego w obsłudze wzoru faktury odwrotne obciążenie.

Z uwagi na zastosowanie zagranicznego VAT, obcej waluty oraz (w większości przypadków) dwujęzycznej wersji faktury, dokument taki będzie prawnie zgodny z obowiązującymi przepisami i przyjęty przez zagranicznego kontrahenta w celach rozliczenia podatku. Korzystając z Melpe możesz swobodnie rozliczać się z kontrahentami w Polsce i za granicą korzystając z jednego, wygodnego w obsłudze wzoru faktury odwrotne obciążenie.