Działalność nierejestrowana – wystawianie faktur

Prowadząc działalność gospodarczą na mniejszą skalę, nie trzeba jej rejestrować w CEIDG, urzędzie skarbowym czy też w GUS. Działalność nierejestrowana, potocznie jest nazywana „firmą na próbę”.

Jakie warunki należy spełnić, aby móc prowadzić działalność nierejestrowaną? Jak wystawić fakturę prowadząc działalność nierejestrowaną? Przedstawiamy kompendium wiedzy dotyczącą faktur dla działalności nierejestrowanej.

Kiedy można prowadzić działalność nierejestrowaną?

Działalność nierejestrowana dostępna jest dla każdego początkującego przedsiębiorcy, który spełnienia poniższe warunki:

- działa jako osoba fizyczna,

- nie wykonuje działalności w ramach spółki cywilnej,

- wykonuje działalność niereglamentowaną (niewymagającą uzyskania koncesji, pozwoleń itp.),

- przychód działalności nie przekracza w żadnym miesiącu 50% kwoty minimalnego wynagrodzenia (czyli mniej niż 1400 zł),

- w okresie 60 miesięcy nie wykonywał działalności gospodarczej.

Pamiętaj, że zawieszenie działalności gospodarczej uważane jest za jej niewykonywanie.

Oprócz powyższych koniecznych warunków, prawo do wykonywania działalności nierejestrowanej posiadają osoby, które:

- pomiędzy 30 kwietnia 2017 r., a 29 kwietnia 2018 r. nie były wpisane do CEIDG;

- zostały wykreślone z CEIDG przed 30 kwietnia 2017 r., nawet jeżeli pomiędzy 30 kwietnia 2013 r., a 29 kwietnia 2018 r. wykonywały działalność gospodarczą.

Przepisy również przytaczają konkretne rodzaje działalności, których nie trzeba rejestrować w urzędzie. Należą do nich:

- działalność agroturystyczna prowadzona przez rolników,

- produkcja wina przez rolników,

- rolniczy handel detaliczny.

Obowiązki podczas prowadzenia działalności nierejestrowanej

Osoba prowadząca działalność nierejestrowaną posiada tytuł „przedsiębiorcy”, a wraz z nim szereg przywilejów, ale także zadań.

Z tego tytułu przedsiębiorca musi:

- prowadzić uproszczoną ewidencję sprzedaży (sprzedaż za dany dzień w formie elektronicznej lub papierowej),

- rozliczać przychody z działalności nierejestrowanej (po odliczeniu kosztów) w zeznaniu rocznym PIT-36, według skali podatkowej,

- przestrzegać praw konsumentów (reklamacja, zwrot, naprawa oraz prawo konsumenta do odstąpienia od umowy, zawartej na odległość w terminie do 14 dni),

- wystawiać faktury lub rachunki na żądanie kupującego.

Prowadzenie księgowości często rodzi mnóstwo pytań. Jednym z nich jest konieczność posiadania kasy fiskalnej. Według obowiązujących zasad obowiązek posiadania kasy fiskalnej powstaje dopiero w sytuacji, kiedy roczny obrót przekroczy 20 000 zł. Kwota ta wyklucza działalność nierejestrowaną, więc przedsiębiorcy prowadzący ją, mogą być spokojni. Powstaje więc pytanie, jak należy rejestrować transakcje.

Rachunek w działalności nierejestrowanej

Prowadząc działalność nierejestrowaną, księgowość nie należy do skomplikowanych. Oprócz wcześniej wspomnianej ewidencji sprzedaży, przedsiębiorca, zobowiązany jest do wystawienia rachunku na żądanie kupującego. Powinien on zawierać:

- numer rachunku (można numerować kolejno, zaczynając od 1),

- datę wystawienia,

- imiona i nazwiska lub nazwy sprzedawcy i nabywcy,

- nazwę towaru lub świadczonej usługi,

- kwotę do zapłaty.

Przy działalności nierejestrowanej przedsiębiorcy zwolnieni są ze składek ZUS, ale nie z podatku dochodowego. Podatek z działalności nierejestrowanej jest odprowadzany na zasadach tzw. skali podatkowej. Dochody należy uwzględnić w zeznaniu rocznym i opłacić podatek, jaki wyniknie z tego rozliczenia. Przychody wpisywane są w polu „inne źródła”.

Faktura a działalność nierejestrowana

Prowadzących działalność nierejestrowaną zwalnia się z wystawiania faktur. Jednakże muszą oni to zrobić w przypadku, kiedy zażąda tego klient. Musi to nastąpić w ciągu 3 miesięcy od końca miesiąca, kiedy to został dostarczony towar lub wykonano usługę. Drugą możliwością jest otrzymanie całości lub części zapłaty.

Wzór faktury przy działalności nierejestrowanej, wygląda następująco:

- data wystawienia,

- numer faktury,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwa (rodzaj) towaru lub usługi,

- miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług,

- cena jednostkowa towaru lub usługi,

- kwota należności ogółem.

Nierejestrowana działalność gospodarcza a faktura VAT

Należy pamiętać, że wystawiając rachunek, przedsiębiorca wystawia fakturę bez VAT. Działalność nierejestrowana zwalnia z płacenia VAT. Należy jedynie prowadzić uproszczoną ewidencję.

Co się z tym dalej wiąże i czy można wystawić fakturę VAT na działalność nierejestrowaną?

Prowadząc działalność, nadal zobowiązuje się do rejestracji jako czynny podatnik VAT. Wiąże się to z koniecznością uzyskania numeru NIP oraz prowadzenia rejestru sprzedaży i zakupów.

W art. 113 ust. 13 ustawy o VAT zostały wymienione przykłady podatników, których dotyczą wymienione powyższe reguły. Należą do nich świadczący usługi m.in.:

- jubilerskie,

- prawnicze,

- w zakresie doradztwa (z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego),

- związane ze ściąganiem długów, w tym factoringu

Również zaliczają się dostawcy m.in.:

- wyrobów z metali szlachetnych,

- towarów opodatkowanych akcyzą,

- nowych środków transportu,

- budynków lub terenów budowlanych.

Program do fakturowania online – wystawianie faktur działalność nierejestrowana

Prowadząc działalność, nawet tę najmniejszą, nie trzeba obawiać się wystawiania faktur. Poszukując prostego w obsłudze rozwiązania, polecamy Melpe jako program do fakturowania.

Wprowadziliśmy modyfikację, umożliwiającą utworzenia konta dla firmy, nieposiadającej numeru NIP.

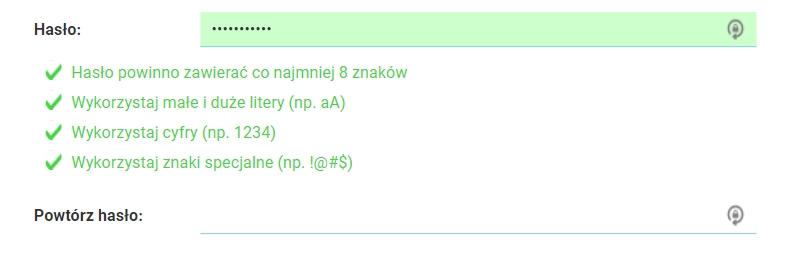

1. Rejestracja użytkownika

Zacznij od rejestracji użytkownika na stronie https://panel.melpe.pl/register/.

Jest to bardzo łatwe, przy czym należy pamiętać o ustawieniu hasła, odpowiadającego wyznaczonym kryteriom.

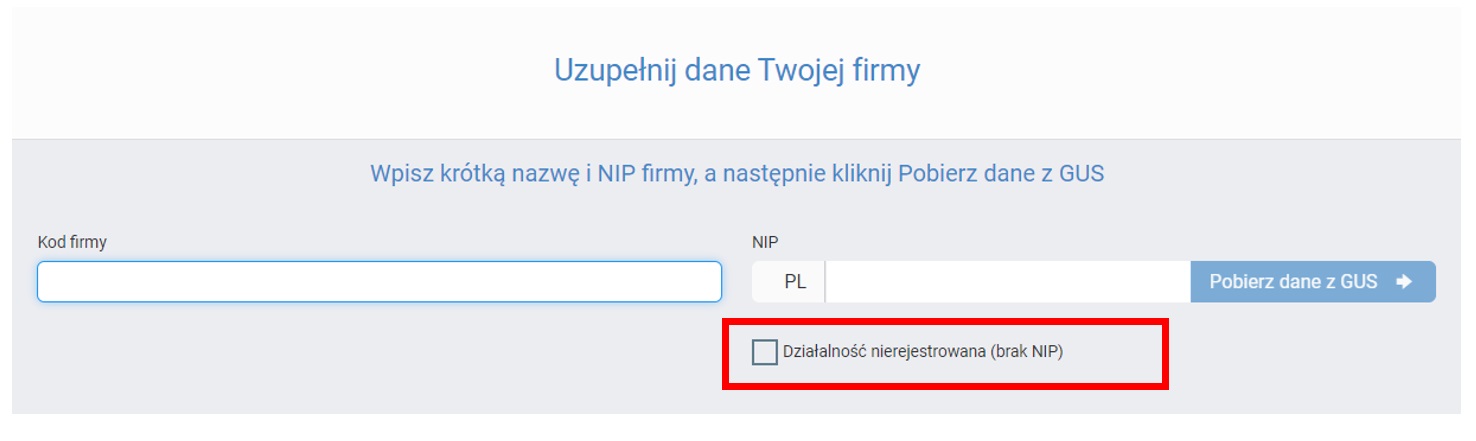

2. Dodanie firmy/działalności

Następnie przechodzimy do utworzenia bazy firmy w sekcji Dodaj firmę.

Pod polem, gdzie system prosi o wpisanie numeru NIP, znajduje się checkbox Działalność nierejestrowana (brak NIP). Należy go zaznaczyć, dzięki czemu system, nie będzie wymagał podania numeru NIP.

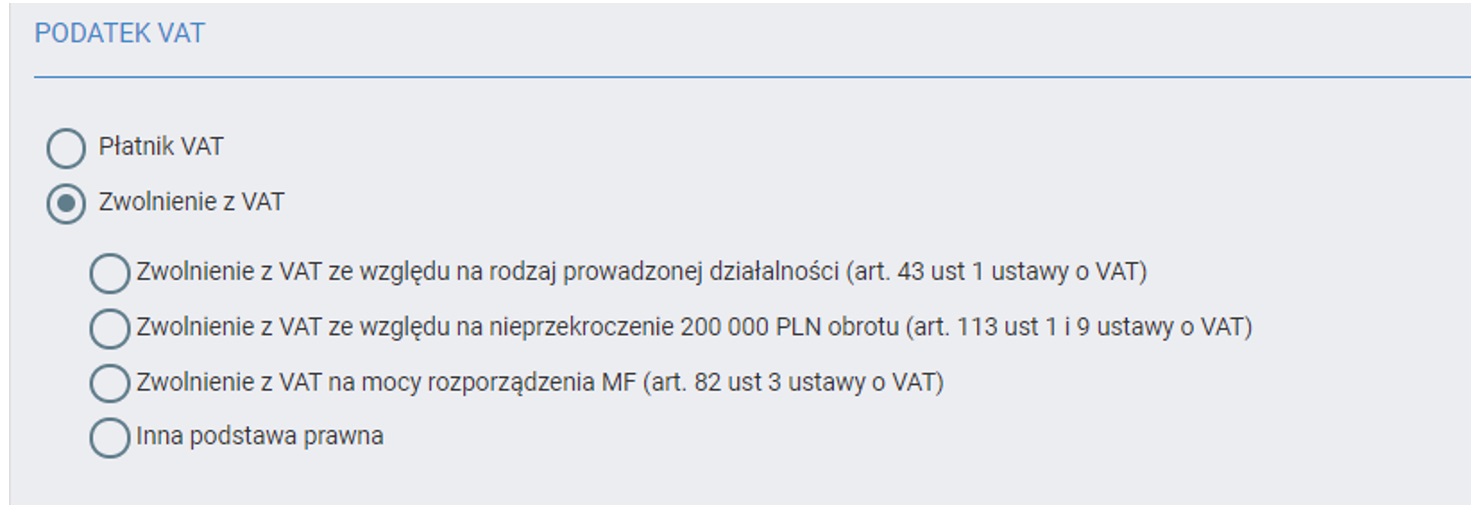

3. Uzupełnienie informacji o zwolnieniu z podatku VAT

Kolejnym krokiem jest wskazanie powodu zwolnienia z podatku VAT.

Gotowe! Po spełnieniu tych warunków formalnych można cieszyć się z funkcji, które dostarcza program do fakturowania Melpe.

Zachęcamy do założenia konta testowego. Korzystanie z niego jest przez 30 dni całkowicie darmowe. Po upłynięciu tego czasu możesz zrezygnować lub kontynuować korzystanie z oprogramowania.

Gotowe! Po spełnieniu tych warunków formalnych można cieszyć się z funkcji, które dostarcza program do fakturowania Melpe.

Zachęcamy do założenia konta testowego. Korzystanie z niego jest przez 30 dni całkowicie darmowe. Po upłynięciu tego czasu możesz zrezygnować lub kontynuować korzystanie z oprogramowania.

Działalność nierejestrowana – proste wystawianie faktur

Podsumowując, działalność nierejestrowana, posiada wiele zalet. Obowiązki, które ciążą na przedsiębiorcy prowadzący działalność nierejestrowaną (np. jak wystawianie faktur oraz prowadzenie ewidencji uproszczonej) są nieskomplikowane. To idealne rozwiązanie dla przedsiębiorców, którzy chcą zacząć swój próbny biznes. Polecamy również skorzystanie z Melpe programu do fakturowania online. To szybkie i łatwe w obsłudze oprogramowanie to rozwiązane dostosowane do każdego rodzaju działalności gospodarczej.