Jak wystawić i rozliczyć fakturę zaliczkową?

Faktura zaliczkowa to dokument, który wystawia się w momencie rozliczania otrzymanych zaliczek dla usługi, której wykonanie nastąpi w przyszłości. Zaliczka jest częścią całościowego wynagrodzenia za usługę i najczęściej pobierana jest na poczet rezerwacji terminu czy zakupienia środków niezbędnych do wykonania danej usługi. Zgodnie z obowiązującym prawem o podatkach VAT, od pobranej zaliczki należy wystawić fakturę. Jak powinna wyglądać i jak ją rozliczyć?

Wystawianie faktury zaliczkowej w Melpe

Obowiązek wystawiania faktur zaliczkowych reguluje art. 19a ust. 8 ustawy o podatku od towarów i usług, wskazujący na to, że obowiązek podatkowy powstaje z chwilą otrzymania całości lub części zapłaty, a więc także zaliczki. Fakturę zaliczkową wystawiamy tak, jak zwykłą fakturę sprzedaży, zaznaczając jednak w oknie wybór faktury zaliczkowej (FVZ) i wystawiając dokument od kwoty brutto, a nie netto.

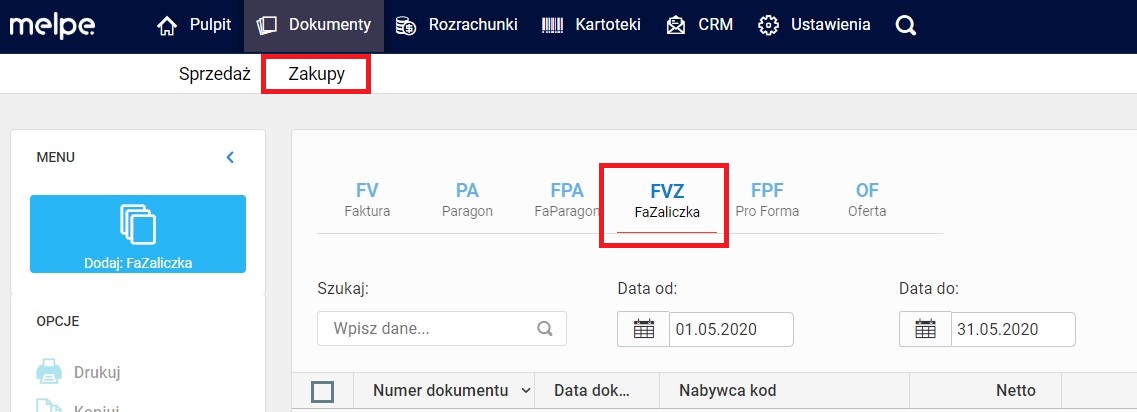

Otwierając program do fakturowania Melpe, w głównym menu otwieramy zakładkę Dokumenty – Sprzedaż i wybieramy fakturę zaliczkową (FVZ) spośród dostępnych opcji dokumentów sprzedaży.

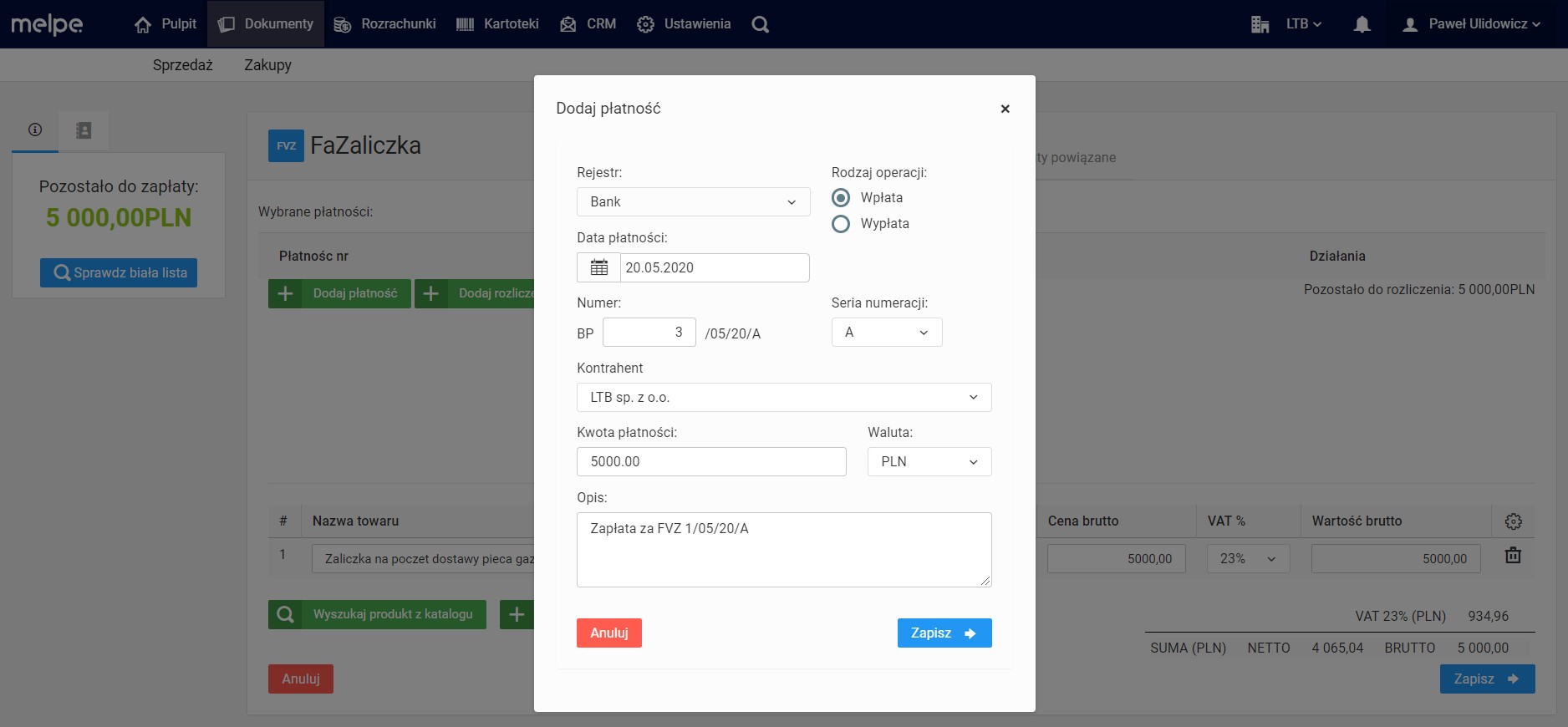

Wystawiając dokument wybieramy kontrahenta z bazy, a następnie wpisujemy do faktury dane zamówienia, którego dotyczy i kwotę, jaką otrzymaliśmy od kontrahenta.

Wystawiając dokument wybieramy kontrahenta z bazy, a następnie wpisujemy do faktury dane zamówienia, którego dotyczy i kwotę, jaką otrzymaliśmy od kontrahenta.

Faktura zaliczkowa zazwyczaj wystawiania jest po otrzymaniu części zapłaty za wykonaną usługę, a nie całości jej wartości. W związku z tym konieczne będzie późniejsze wystawienie faktury końcowej (po opłaceniu pozostałej wartości usługi) i podpięcie do niej faktury zaliczkowej. Aby to było możliwe, na etapie wystawiania faktury zaliczkowej przechodzimy do zakładki Rozliczenia, oznaczając fakturę jako rozliczoną.

Faktura zaliczkowa zazwyczaj wystawiania jest po otrzymaniu części zapłaty za wykonaną usługę, a nie całości jej wartości. W związku z tym konieczne będzie późniejsze wystawienie faktury końcowej (po opłaceniu pozostałej wartości usługi) i podpięcie do niej faktury zaliczkowej. Aby to było możliwe, na etapie wystawiania faktury zaliczkowej przechodzimy do zakładki Rozliczenia, oznaczając fakturę jako rozliczoną.

Po zapisaniu dokumentu nowo utworzona faktura zaliczkowa będzie widoczna na liście wszystkich faktur zaliczkowych. Przy jej pozycji, w kolumnie Pozostało (do zapłaty) będzie widniała kwota 0,00 PLN, a w kolumnie Do powiązania pojawi się kwota wpłaconej zaliczki, która pozostaje do rozliczenia z fakturą sprzedaży. Wysokość kwoty w kolumnie Do powiązania zostanie później przeniesiona na fakturę końcową.

Po zapisaniu dokumentu nowo utworzona faktura zaliczkowa będzie widoczna na liście wszystkich faktur zaliczkowych. Przy jej pozycji, w kolumnie Pozostało (do zapłaty) będzie widniała kwota 0,00 PLN, a w kolumnie Do powiązania pojawi się kwota wpłaconej zaliczki, która pozostaje do rozliczenia z fakturą sprzedaży. Wysokość kwoty w kolumnie Do powiązania zostanie później przeniesiona na fakturę końcową.

Powiązanie faktury zaliczkowej z końcową fakturą sprzedaży

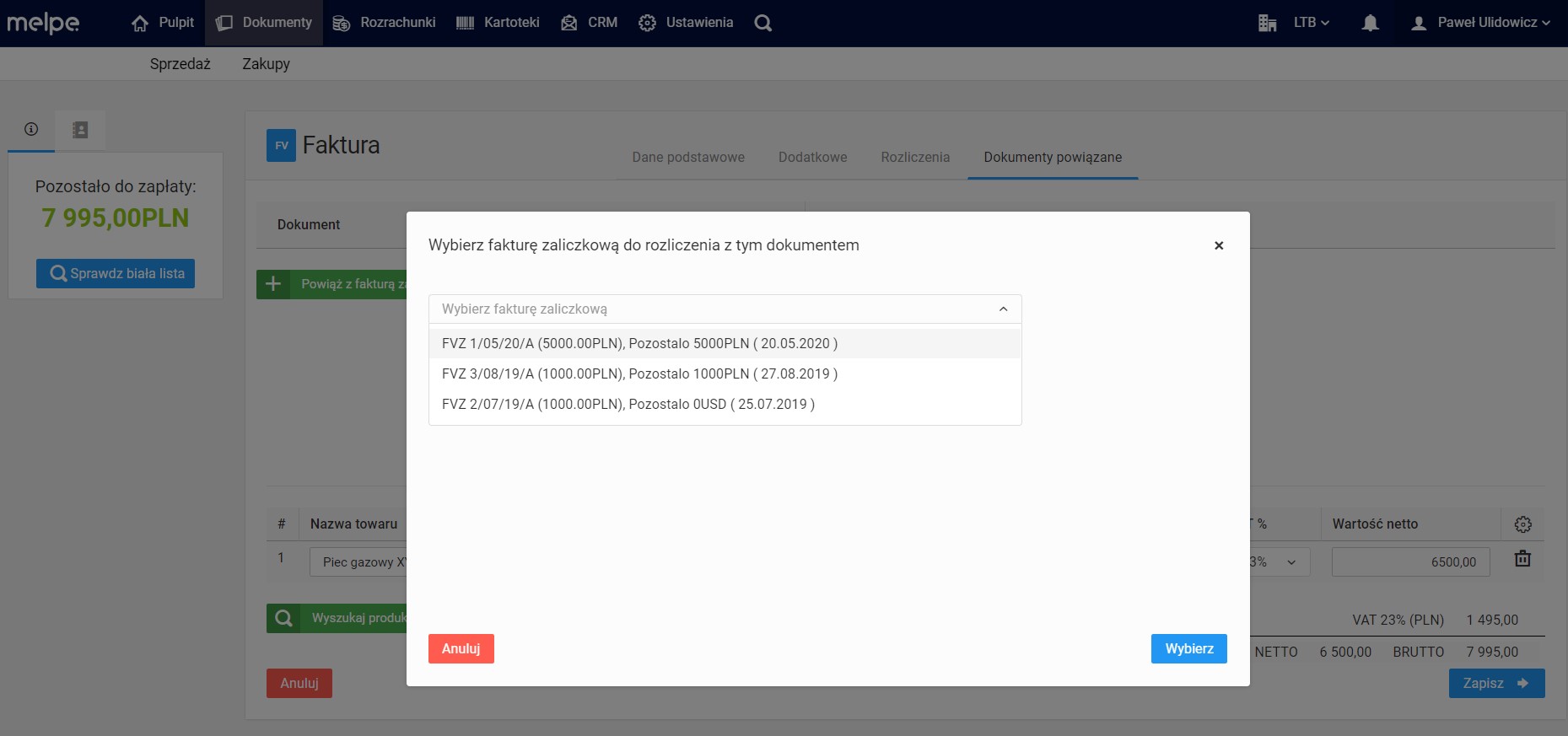

Mając wystawiony dokument FVZ i chcąc powiązać go i rozliczyć z fakturą końcową możemy wykonać to z poziomu wystawiania nowego dokumentu sprzedaży. W przedstawionym poniżej oknie należy uzupełnić wszystkie dane do faktury, a następnie otworzyć zakładkę Dokumenty powiązane i wybrać z listy fakturę zaliczkową, która ma być powiązana i rozliczona z wystawianą aktualnie fakturą końcową.

Gdy faktura sprzedaży zostanie zapisana, na jej pozycji Status pojawi się oznaczenie FVZ wskazujące na to, że faktura została rozliczona z fakturą zaliczkową. Kwota wystawionej faktury będzie pomniejszona o wartość wpłaconej już zaliczki.

Gdy faktura sprzedaży zostanie zapisana, na jej pozycji Status pojawi się oznaczenie FVZ wskazujące na to, że faktura została rozliczona z fakturą zaliczkową. Kwota wystawionej faktury będzie pomniejszona o wartość wpłaconej już zaliczki.

Należy pamiętać, że Zgodnie z art. 106f ust. 3 Ustawy o podatku od towarów i usług, wystawiona faktura końcowa powinna zawierać wykaz numerów faktur zaliczkowych z nią powiązanych. Do jednej faktury sprzedaży można powiązać więcej niż jedną fakturę zaliczkową, jeśli płatność za wykonanie usługi czy towary została rozłożona na kilka płatności zaliczkowych.

Należy pamiętać, że Zgodnie z art. 106f ust. 3 Ustawy o podatku od towarów i usług, wystawiona faktura końcowa powinna zawierać wykaz numerów faktur zaliczkowych z nią powiązanych. Do jednej faktury sprzedaży można powiązać więcej niż jedną fakturę zaliczkową, jeśli płatność za wykonanie usługi czy towary została rozłożona na kilka płatności zaliczkowych.

Kiedy należy wystawić fakturę zaliczkową?

Otrzymanie od klienta prowadzącego działalność gospodarczą zaliczki na poczet wykonywanej usługi czy nabywanego towaru powoduje powstanie obowiązku podatkowego. W związku z tym, dla zachowania zgodności z obowiązującą ustawą o VAT, przedsiębiorca ma obowiązek wystawienia do niej faktury zaliczkowej w terminie do 15 dnia miesiąca następującego po otrzymaniu zaliczki. Wyjątkiem jest sytuacja, w której płatność zaliczki i płatność pełnej kwoty za wykonanie usługi odbywają się w tym samym okresie rozliczeniowym – w takiej sytuacji można wystawić tylko jedną fakturę końcową.

Jeśli klientem jest osoba fizyczna, faktura zaliczkowa może być wystawiona na żądanie klienta. Bez względu na potrzebę jej wystawienia, sam wygląd faktury i procedura jej rozliczania nie zmieniają się.

Powstały obowiązek podatkowy od uzyskanej zaliczki obowiązuje w przypadku wszystkich transakcji, z pominięciem kilku wyjątków uwzględnionych w ustawie o VAT. Faktur zaliczkowych nie wystawia się w przypadku otrzymania zaliczki na dostawy energii cieplnej, elektrycznej lub chłodniczej oraz gazu przewodowego, usługi telekomunikacyjne oraz radiokomunikacyjne, usługi związane z dostarczaniem oraz uzdatnianiem wody, usługi dzierżawy, najmu i leasingu, usługi ochrony mienia oraz osób, obsługę biurową oraz prawną, dystrybucję energii elektrycznej oraz za wewnątrzwspólnotowe dostawy towarów. Dla takich transakcji nie powstaje obowiązek podatkowy, więc wystawienie faktury zaliczkowej nie jest obowiązkowe.