Zmiany w zasadach fakturowania w 2022 roku

Ustawa z 29 października 2021 roku, będąca zmianą do ustawy o podatku od towarów i usług, wprowadziła istotne zmiany w zasadach fakturowania. Od 2022 roku podatnicy mogą wybierać metodę fakturowania swojej sprzedaży. Do ich dyspozycji dostępne są trzy sposoby fakturowania:

- faktura papierowa,

- zwykła e-faktura,

- e-faktura ustrukturyzowana wystawiana za pomocą Krajowego Systemu e-Faktur (KSeF).

Podatnicy mają również możliwość zastosowania systemu mieszanego. Dla zamówień publicznych, koncesji na roboty budowlane i usługi oraz w partnerstwie publiczno-prywatnym dodatkowo funkcjonuje system faktur ustrukturyzowanych w formie Platformy Elektronicznego Fakturowania (PEF). Podatnicy przechodzący na nowy system fakturowania w 2022 roku nie muszą składać zawiadomienia do Urzędu Skarbowego, są jednak zobligowani do uwierzytelnienia na platformie KSeF oraz zgłoszenia osób uprawnionych.

Co powinna zawierać faktura VAT?

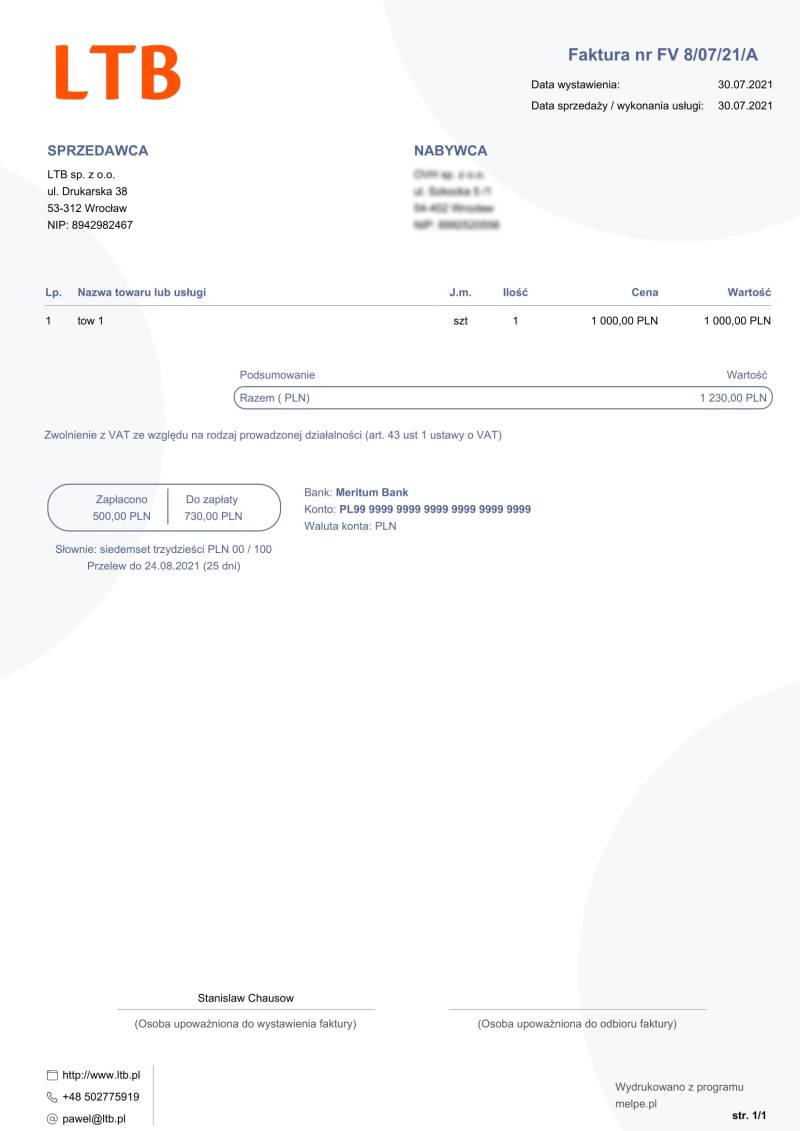

Zbiór elementów, jakie powinna zawierać faktura VAT, szczegółowo opisuje artykuł 106e ustawy o VAT. Zgodnie z tym dokumentem prawnym, na fakturze VAT muszą znaleźć się następujące dane:

- data wystawienia faktury,

- numer jednoznacznie identyfikujący fakturę, nadany w ramach jednej lub więcej serii,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług,

- adresy podatnika i nabywcy towarów lub usług,

- numer identyfikujący podatnika na potrzeby podatku,

- numer identyfikujący nabywcę towarów lub usług na potrzeby podatku lub podatku od wartości dodanej,

- data zakończenia dostawy towarów lub wykonania usługi (ewentualnie data otrzymania zapłaty w sytuacji, gdy nastąpiła ona przed sprzedażą i różni się od daty wystawienia faktury),

- nazwa towaru lub rodzaj usługi,

- ilość dostarczonego towaru lub zakres wykonanych usług,

- cena jednostkowa netto towaru lub usługi,

- kwota upustów, obniżek cen i rabatów, jeżeli nie zostały one uwzględnione w cenie jednostkowej netto towaru lub usługi,

- wartość dostarczonych towarów lub wykonanych usług będąca wartością sprzedaży netto,

- stawka podatku,

- suma wartości sprzedaży netto z podziałem na kwoty odpowiadające poszczególnym stawkom podatku,

- kwota podatku od sumy wartości sprzedaży netto z podziałem na kwoty odpowiadające poszczególnym stawkom podatku,

- kwota należności ogółem.

Na fakturze powinny znaleźć się również takie informacje, jak:

- metoda kasowa w odniesieniu do małych przedsiębiorców, którzy wybrali metodę kasową,

- samofakturowanie w sytuacji, gdy nabywca wystawia fakturę w imieniu sprzedawcy,

- mechanizm podzielonej płatności w wypadku faktur na kwotę powyżej 15 tysięcy złotych dotyczących sprzedaży towarów lub usług objętych obowiązkowym mechanizmem podzielonej płatności,

- procedura marży w przypadku świadczenia usług turystycznych,

- procedura marży w przypadku sprzedaży dzieł sztuki, antyków, przedmiotów kolekcjonerskich i towarów używanych,

- dane przedstawiciela podatkowego (imię i nazwisko lub nazwa, adres i numer identyfikacyjny na potrzeby podatku) w wypadku faktur wystawianych przez przedstawiciela podatkowego w imieniu i na rzecz podatnika.

Zmiany dotyczące zakresu danych na fakturach i terminu ich wystawiania w 2022 roku

Ustawa zmieniająca z 29 października 2021 roku wprowadziła zmiany dotyczące zakresu danych umieszczanych na fakturach i terminu ich wystawiania. Nowe przepisy stosowane są do wszystkich faktur niezależnie od przyjętego sposobu fakturowania.

Zakres danych umieszczanych na fakturze w 2022 roku

Na mocy nowych przepisów od 2022 roku na fakturze zaliczkowej nie trzeba umieszczać ceny jednostkowej netto. Zrezygnowano ponadto z obowiązku oznaczania duplikatów faktur wyrazem „DUPLIKAT”. Kwestia tego, czy oznaczenie to będzie stosowane, zależy od decyzji podatnika.

Termin wystawiania faktur w 2022 roku

Zgodnie z postawieniami ustawy zmieniającej wydłużeniu z 30 do 60 dni uległ termin, w którym można wystawić fakturę przed dokonaniem dostawy towaru lub wykonaniem usługi oraz otrzymaniem całości, lub części zapłaty. Równocześnie nie uległy zmianie przypadki, w których fakturę można wystawić dowolnie wcześnie, o ile zawiera ona wskazanie okresu rozliczeniowego, jakiego dotyczy.

Melpe – oprogramowanie do faktur

Oprogramowanie online Melpe zapewnia niezwykle wygodne i funkcjonalne zarządzenie dokumentami sprzedażowymi, pozwalając przy tym pozostawać na bieżąco z wszelkimi zmianami dotyczącymi fakturowania. Korzystanie z oprogramowania sprawia, że do wystawiania faktur nie jest potrzebna rozległa wiedza z dziedziny księgowości i najnowszych regulacji prawnych w zakresie prawa podatkowego.