Faktura z mechanizmem podzielonej płatności, wprowadzona w celu uszczelnienia systemu podatkowego, zastąpiła w Polsce stosowany wcześniej mechanizm odwrotnego obciążenia. Obowiązkowy split payment (rozpoznawany na fakturze przez oznaczenie mpp) jest stosowany od 1 listopada 2019 roku. Dlaczego adnotacja o mechanizmie podzielonej płatności jest niezbędna na fakturze i kiedy należy stosować mpp wystawiając fakturę do transakcji?

Mechanizm podzielonej płatności

Split payment i faktura mpp są obowiązującą w Polsce formą regulowania transakcji za towary i usługi przedstawione na liście w załączniku 15 do ustawy o VAT, dla których kwota transakcji przekracza 15 tysięcy złotych.

Kiedy mpp na fakturze?

Sprzedawca jest zobowiązany do umieszczenia na fakturze oznaczenia mpp w momencie, gdy wartość wynikająca z faktury przekracza 15 tysięcy złotych.

Jeśli więc transakcja obejmuje wystawienie trzech faktur za poszczególne etapy realizacji usługi i każda z nich będzie opiewała na kwotę mniejszą niż 15 000 zł, faktura mpp nie ma zastosowania.

Fakturę z mechanizmem podzielonej płatności należy zawsze przeanalizować pod kątem towarów, jakie zostały na niej ujęte. Jeśli sama faktura opiewa na kwotę wyższą niż 15 000 zł, ale tylko jedna z pozycji na fakturze dotyczy towaru lub usługi z załącznika 15 do ustawy o VAT, mechanizm split payment stosowany jest wyłącznie w odniesieniu dla tej pozycji, obowiązkowo, gdyż cała faktura przekroczyła wskazaną kwotę.

Faktura mpp dla osoby fizycznej

Mechanizm podzielonej płatności nie ma zastosowania w transakcjach realizowanych na rzecz osób fizycznych, nieprowadzących działalności gospodarczej. W związku z powyższym nawet w przypadku transakcji przekraczających kwotę 15 000 zł lub jej równowartość i zawierających towary lub usługi wymienione w ustawie o VAT, jeśli nabywcą jest osoba fizyczna, przedsiębiorca nie stosuje mechanizmu podzielonej płatności i wzoru faktury mpp. Należy zaznaczyć jednak przy tym, że samo stosowanie faktury mpp w transakcjach pomiędzy firmami jest obowiązkowe niezależnie od wielkości firmy. Z MPP na fakturze nie korzystają jedynie konsumenci i osoby nieprowadzące działalności gospodarczej oraz nievatowcy otrzymujący i wystawiający faktury bez kwoty podatku VAT.

Jak wygląda faktura z mechanizmem podzielonej płatności?

Faktura mpp zawiera co do zasady wszystkie elementy faktury wymienione w art. 106e ustawy o VAT. Jedyną różnicą w jej brzmieniu będzie zastosowanie dodatkowej adnotacji o mechanizmie podzielonej płatności.

Na fakturze z mechanizmem podzielonej płatności pojawią się więc obowiązkowo:

Data wystawienia faktury,

Kolejny numer faktury,

Imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług,

NIP podatnika i nabywcy,

Data dostawy towarów lub wykonania usługi,

Nazwa (rodzaj) towaru lub usługi,

Miara i ilość dostarczonych towarów lub zakres wykonanych usług,

Cena jednostkowa towaru lub usługi netto (bez kwoty podatku),

Kwoty opustów, obniżek i rabatów nieuwzględnionych w cenie jednostkowej netto,

Wartość dostarczonych towarów lub usług (netto),

Stawka podatku,

Suma wartości sprzedaży netto,

Kwota podatku od sumy wartości sprzedaży netto,

Kwota należności ogółem.

Podstawą rozliczenia faktury mpp jest umieszczenie na niej obowiązkowej adnotacji „mechanizm podzielonej płatności”. Za jej brak przewidziane są sankcje zarówno dla sprzedawcy, jak i nabywcy towarów lub usług. Niedostosowanie się do obowiązku zastosowania faktury mpp skutkuje koniecznością nałożenia na sprzedawcę sankcji w wysokości 30% kwoty podatku VAT przypadającej na dostawę towarów lub świadczenie usług. Nabywca może zostać ukarany takimi samymi sankcjami karnymi. Sankcje nie są nakładane, jeśli pomimo braku adnotacji na fakturze, nabywca opłacił należność z zastosowaniem mechanizmu podzielonej płatności.

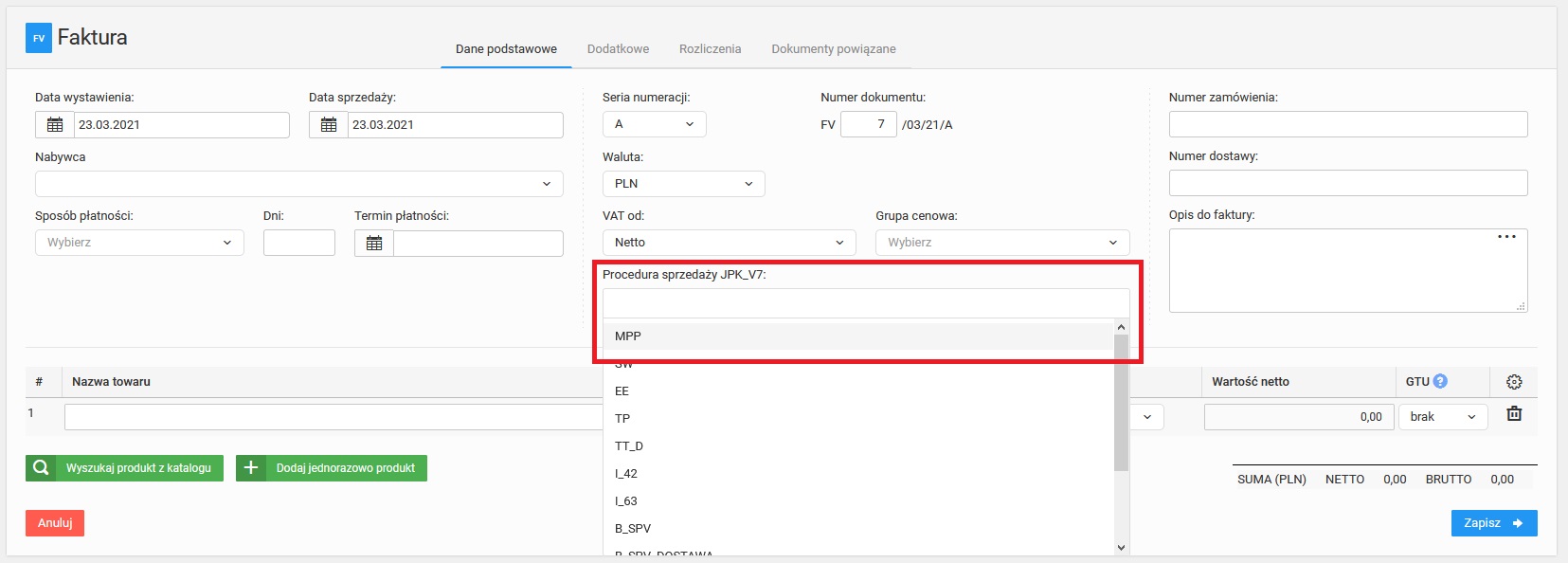

Wzór faktury MPP w Melpe

Sporządzenie faktury mpp z pomocą Melpe jest równie proste, jak przygotowanie standardowej faktury VAT dla towarów i/lub usług nieobjętych obowiązkowym zastosowaniem mechanizmu podzielonej płatności. Podczas wypełniania obowiązkowych pól wzoru faktury mpp w programie Melpe, na etapie wyboru procedury sprzedaży JPK_V& należy wybrać opcję MPP, która automatycznie umieści na fakturze odpowiednią adnotację.

Pomimo możliwości uniknięcia sankcji za sprzedaż towarów objętych obowiązkowym MPP i za nieumieszczenie na fakturze stosownej adnotacji, zawsze zalecane jest upewnienie się po stronie sprzedawcy, że wszystkie formalne obowiązki zostały właściwie dopełnione, a faktura zostanie prawidłowo zaksięgowana i rozliczona przez nabywcę.

W przypadku niedotrzymania obowiązku realizacji faktury z mechanizmem podzielonej płatności i niepoinformowania o takiej konieczności nabywcy, obydwie strony transakcji mogą spotkać się z kosztownymi sankcjami i konsekwencjami skarbowymi.

Melpe – Proste fakturowanie online

Z Melpe w szybki i prosty sposób wystawisz kontrahentowi fakturę VAT, wyślesz przypomnienie o płatności oraz zaplanujesz sprzedaż wykorzystując CRM Szanse Sprzedaży.

Pomimo możliwości uniknięcia sankcji za sprzedaż towarów objętych obowiązkowym MPP i za nieumieszczenie na fakturze stosownej adnotacji, zawsze zalecane jest upewnienie się po stronie sprzedawcy, że wszystkie formalne obowiązki zostały właściwie dopełnione, a faktura zostanie prawidłowo zaksięgowana i rozliczona przez nabywcę.

W przypadku niedotrzymania obowiązku realizacji faktury z mechanizmem podzielonej płatności i niepoinformowania o takiej konieczności nabywcy, obydwie strony transakcji mogą spotkać się z kosztownymi sankcjami i konsekwencjami skarbowymi.

Pomimo możliwości uniknięcia sankcji za sprzedaż towarów objętych obowiązkowym MPP i za nieumieszczenie na fakturze stosownej adnotacji, zawsze zalecane jest upewnienie się po stronie sprzedawcy, że wszystkie formalne obowiązki zostały właściwie dopełnione, a faktura zostanie prawidłowo zaksięgowana i rozliczona przez nabywcę.

W przypadku niedotrzymania obowiązku realizacji faktury z mechanizmem podzielonej płatności i niepoinformowania o takiej konieczności nabywcy, obydwie strony transakcji mogą spotkać się z kosztownymi sankcjami i konsekwencjami skarbowymi.