Faktura na osobę fizyczną

Zgodnie z obowiązującymi zapisami Ustawy o VAT, przedsiębiorcy mają obowiązek wystawiania faktur do sprzedaży realizowanej dla innych firm oraz na żądanie nabywców będących osobami fizycznymi nieprowadzącymi działalności gospodarczej. Faktura na osobę fizyczną będzie zawierała taki sam zakres danych, jakie obowiązują dla faktur VAT dla przedsiębiorców, tj. dane wymienione w art. 106e ustawy o VAT. O czym powinien pamiętać przedsiębiorca przygotowujący fakturę dla osoby fizycznej i jakie obowiązki musi dopełnić, wystawiając fakturę na osobę fizyczną bez NIP?

Wystawienie faktury na osobę fizyczną: obowiązujące przepisy

Każdy podatnik VAT prowadzący sprzedaż towarów lub świadczący usługi na rzecz swoich kontrahentów może obsługiwać zarówno podmioty gospodarcze, jak i klientów będących osobami fizycznymi nieprowadzącymi działalności gospodarczej.

O ile w przypadku pierwszych podatnik jest zobowiązany do wystawienia faktury VAT jako dokumentu potwierdzającego realizację transakcji i niezbędnego do prawidłowej ewidencji sprzedaży (po stronie podatnika) i zakupu (po stronie nabywcy), dla sprzedaży na rzecz osób fizycznych taki obowiązek powstaje dopiero po wystosowaniu żądania faktury przez klienta. Transakcja zostaje więc standardowo potwierdzona paragonem z kasy fiskalnej, a klient może zażądać wystawienia faktury od razu w momencie sprzedaży lub w dowolnym terminie po zakończonej transakcji.

Do kiedy wystawić fakturę VAT na osobę fizyczną?

Zgodnie z Ustawą o VAT, żądanie otrzymania faktury dla osoby fizycznej powinno zostać spełnione przez podatnika obowiązkowo, jeśli żądanie nastąpiło przed upływem 3 miesięcy od końca miesiąca, w którym dostarczono towar, wykonano usługę lub otrzymano część, lub całość zapłaty.

Po upływie 3 miesięcy osoba fizyczna może zgłosić żądanie wystawienia faktury, ale przedsiębiorca nie ma już obowiązku jej wystawienia.

Faktura na osobę fizyczną: dane, jakie należy umieścić na dokumencie księgowym

Według najważniejszej z perspektywy wystawienia faktury dla osoby fizycznej Ustawy o VAT, informacje, jakie powinny znaleźć się na fakturze, zostały ściśle ustalone w zapisach ustawy. Lista ta wskazuje jednak, że dane muszą zawierać numer, za pomocą którego można zidentyfikować nabywcę na potrzeby podatkowe. Wiemy jednak, że faktura na osobę fizyczną bez NIP nie będzie zawierała takiego numeru, bo NIP nie jest stosowany tu wymiennie z numerem PESEL i nie ma obowiązku, by numer PESEL został na fakturze podany. W związku z powyższym faktura VAT na osobę fizyczną pozostaje bez NIP.

Pozostałe dane, jakie muszą zostać obowiązkowo ujęte na fakturze dla osoby prywatnej to przede wszystkim:

- kolejny numer faktury,

- data wystawienia dokumentu,

- data sprzedaży, zakończenia dostawy towarów lub realizacji usługi,

- dane nabywcy i sprzedawcy (imiona i nazwiska, nazwa firmy, dane adresowe),

- lista towarów lub usług, których dotyczy transakcja

- ilości sprzedanych towarów (lub zakres zrealizowanej usługi),

- cena netto towarów lub usług,

- łączna wartość netto i suma wartości sprzedaży netto towarów,

- stawki i kwoty podatku obowiązujące dla wyszczególnionych towarów lub usług,

- kwota należności ogółem.

Dodatkowo na fakturze VAT dla osoby fizycznej powinny znaleźć się informacje o obowiązującym terminie i sposobie płatności oraz kwotach udzielonych rabatów, o ile zostały one zastosowane dla danej transakcji.

Ważną do zapamiętania z perspektywy przedsiębiorców informacją jest obowiązująca od 1 stycznia 2020 roku nowelizacja do ustawy o podatku od towarów i usług, według której fakturę do paragonu można wystawić wyłącznie w sytuacji, w której na paragonie został podany numer NIP nabywcy. Zmiana ta wprowadza zamieszanie, bo to właśnie na podstawie paragonu osoba fizyczna nieprowadząca działalności gospodarczej może złożyć żądanie wystawienia faktury VAT w późniejszym terminie. Jak jednak zostało doprecyzowane w przepisach, obowiązek umieszczania NIP na paragonie i wystawiania faktur do paragonu wyłącznie w sytuacji, gdy widnieje na nim NIP, obowiązuje tylko w przypadku transakcji na rzecz innych przedsiębiorców (B2B), a nie klientów prywatnych (B2C).

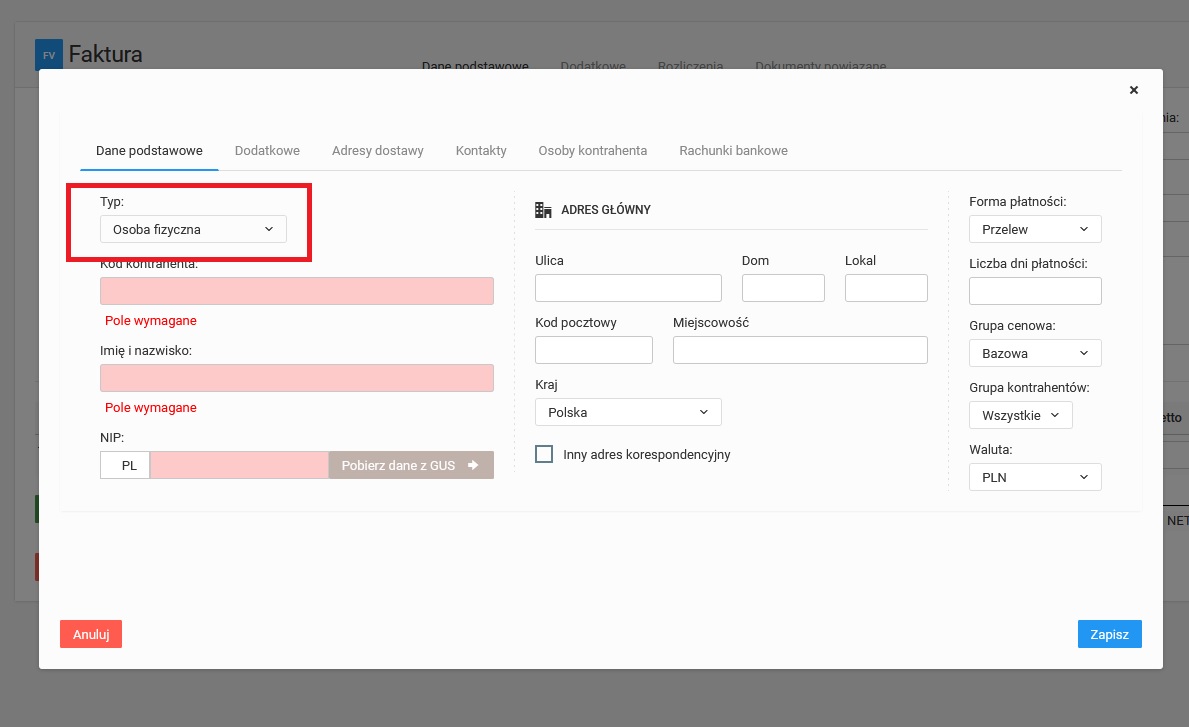

Jak wystawić fakturę na osobę fizyczną w Melpe?

Korzystanie z możliwości programu do fakturowania Melpe jest w pełni intuicyjne, a wystawienie faktury VAT dla osoby prywatnej jest tak samo proste, jak w przypadku standardowej faktury. Otwierając główny panel użytkownika i klikając w zakładkę „Dokumenty – Sprzedaż” otrzymujemy gotowe formularze najpopularniejszych dokumentów sprzedaży. Wybieramy opcję FV, uzupełniamy dane zgodnie z podanymi przez klienta danymi do faktury, ale w momencie wyboru kontrahenta wybieramy typ kontrahenta: “Osoba fizyczna”. Tak prosty zabieg pozwala na bezpośrednie wystawienie faktury dla osoby fizycznej nieprowadzącej działalności gospodarczej jako kolejnej w serii faktury i przypisania jej do odpowiedniego okresu rozliczeniowego.

Faktura dla osoby fizycznej nieprowadzącej działalności gospodarczej: terminy

Na zakończenie warto przyjrzeć się jeszcze terminom wystawiania faktur VAT dla osób fizycznych, jakich powinien dotrzymać przedsiębiorca. Faktury na żądanie, wystawiane dla osób prywatnych powinny, zgodnie z art. 106i ust. 6 ustawy o VAT, zostać wystawione nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę jeśli klient zgłosił żądanie do końca miesiąca, w którym dostarczono towar lub wykonano usługę. W przeciwnym wypadku przedsiębiorca ma 15 dni na wystawienie faktury dla osoby fizycznej licząc od dnia zgłoszenia żądania. Jeśli od dostawy towarów lub wykonania usługi minęły 3 miesiące, klient może złożyć żądanie wystawienia faktury, ale przedsiębiorca wystawia ją z dobrej woli – prawnie nie ma już wówczas takiego obowiązku.