Faktura kosztowa jest dokumentem stosowanym w księgowości, wystawianym na towary oraz usługi nabywane w celu uzyskania przychodów przez firmę i służącym do ich ewidencjonowania. Faktura kosztowa sporządzana jest według ogólnych zasad dotyczących wystawiania faktur. Pomniejsza dochód z działalności, tym samym zmniejszając kwotę podatku dochodowego. Wynika to z faktu, iż dochód przedsiębiorstwa wyliczany jest poprzez odjęcie przychodów od kosztów ich uzyskania. W ten sposób dokonane obliczenia pozwalają opodatkować podatkiem dochodowym wyłącznie kwotę dochodu przedsiębiorstwa. Pojęcie faktury kosztowej zostało zdefiniowane w polskich przepisach podatkowych w ustawie o podatku od towarów i usług ze stycznia 2014 roku.

Elementy faktury kosztowej – co znajduje się na fakturze kosztowej?

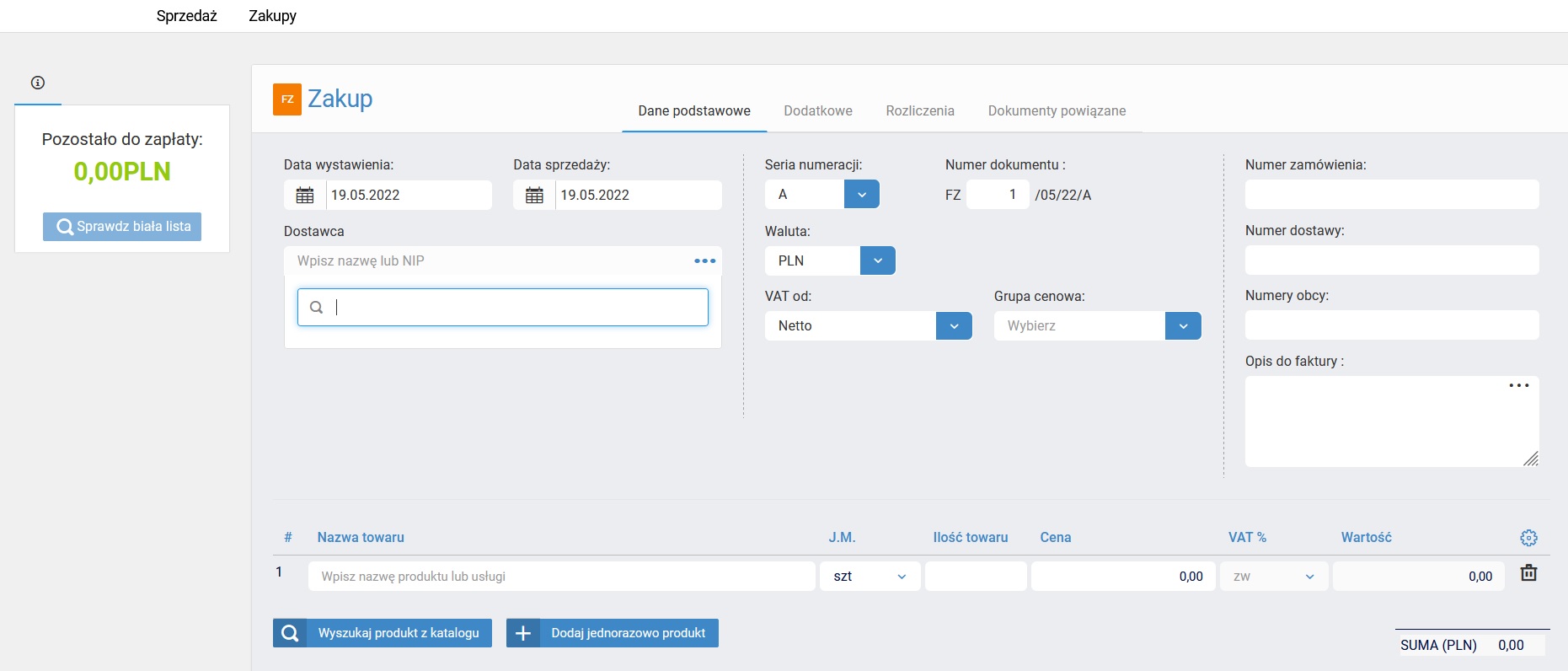

Zgodnie z obowiązującymi zasadami faktura kosztowa może być wystawiona zarówno w formie papierowej, jak i elektronicznej. Kluczowe jest zawarcie w niej wymaganych ustawą danych. Są to:

- data sprzedaży lub wykonania usługi,

- imię i nazwisko lub nazwa skrócona sprzedawcy,

- imię i nazwisko lub nazwa skrócona nabywcy,

- adres sprzedawcy,

- adres nabywcy,

- podstawa opodatkowania,

- stawka podatku,

- kwota podatku,

- kwota należności ogółem.

Kiedy można wystawić fakturę kosztową?

Każdy przedsiębiorca, który prowadzi własną działalność, ponosi pewne koszty. Te z kosztów, które służą uzyskaniu przychodów, mogą zostać przedstawione na fakturze kosztowej. Mowa więc o wszystkich towarach, które nie są przeznaczone do dalszej odsprzedaży, lecz zostały zakupione w celu prowadzenia dalszej działalności gospodarczej i są środkami niezbędnymi do utrzymania przychodu firmy.

Jak zaksięgować faktury kosztowe?

Zaksięgowanie faktury kosztowej z odliczeniem podatku VAT jest możliwe w sytuacji, gdy zakup służył działalności opodatkowanej i gdy został prawidłowo udokumentowany, a więc w momencie, w którym faktura zawiera wszystkie wymagane przepisami dane. Odliczenie podatku VAT przy księgowaniu faktury kosztowej nie jest jednak możliwe, kiedy:

- faktura została wystawiona przez niezarejestrowany podmiot gospodarczy,

- faktura posiada adnotację „zw” oznaczającą, że sprzedaż była zwolniona z opodatkowania,

- towar lub usługa zostały zakupione na podstawie faktury VAT marży, co sprawia, że nabywca nie może odliczyć podatku VAT, gdyż sprzedawca płaci podatek VAT od marży, a nie od ogółu.

Odliczenie podatku VAT przy księgowaniu faktury kosztowej wiąże się z ograniczeniami także w wypadku, gdy przedsiębiorca prowadzi jednocześnie sprzedaż zwolnioną z podatku i opodatkowaną, zwaną sprzedażą mieszaną. W tych okolicznościach odliczenia można dokonać tylko wtedy, gdy dana transakcja podlegała opodatkowaniu. Przy dwóch rodzajach działalności kwota VAT ustalana jest proporcjonalnie. Brak możliwości odliczenia VAT-u w wypadku księgowania faktury kosztowej dotyczy również samofakturowania oraz sytuacji, gdy faktura została wystawiona niezgodnie ze stanem rzeczywistym – zawiera nieprawdziwe kwoty, czynności oraz czynności o pozornym charakterze – co w oczach prawa rozumiane jest jako nadużycie podatkowe.

Przykłady księgowania faktur kosztowych

Faktura kosztowa z możliwością odliczenia podatku VAT

Zaksięgowanie faktury kosztowej z możliwością odliczenia podatku VAT możliwe jest w momencie, gdy przedsiębiorca dokona zakupu towaru lub usługi na użytek prowadzonej działalności gospodarczej. Przykładowo, jeśli Pani Renata, która prowadzi zakład fryzjerski, kupi suszarki do włosów, lokówki i produkty pielęgnacyjne w postaci odżywek i szamponów do włosów, ma ona prawo do odliczenia VAT-u z faktury obejmującej tego typu zakupy.

Faktura kosztowa bez możliwości odliczenia podatku VAT

Nie jest możliwe zaksięgowanie faktury kosztowej z możliwością odliczenia podatku VAT w momencie, gdy przedsiębiorca dokona zakupu towaru lub usług niezwiązanych z prowadzoną działalnością gospodarczą. Wspomniana Pani Renata, właścicielka zakładu fryzjerskiego, nie będzie więc w stanie odliczyć VAT-u z faktury obejmującej zakup zestawu garnków nierdzewnych.

Dzięki oprogramowaniu do fakturowania online Melpe możliwe jest zachowanie pełnej kontroli nad kosztami związanymi z prowadzeniem firmy. Program pozwala na rejestrację dokumentów związanych z zakupem towarów oraz faktur kosztowych. Użytkownik w każdym momencie ma dostęp do pełnej zgromadzonej dokumentacji, dzięki czemu nie musi on w każdej sprawie kontaktować się z księgową i może zaoszczędzić cenny czas. Korzystanie z Melpe pozwala uzyskać czytelne zestawienie dokumentów kosztowych oraz dostęp do funkcjonalnych raportów.