Wystawianie faktury w trybie MPP (mechanizm podzielonej płatności)

Zatwierdzony jako obowiązkowy od 01.11.2019 roku mechanizm podzielonej płatności faktury MPP (inaczej split payment) polega na rozdzielaniu kwoty należnej za fakturę na podatek VAT oraz kwotę netto. System split payment został wdrożony po to, by przeciwdziałać nadużyciom podatkowym i zredukować ryzyko nieodprowadzania podatku VAT przez podatników. Jak wystawić fakturę w trybie MPP korzystając z funkcji programu Melpe?

Na czym polega wystawianie faktur w trybie MPP?

Obowiązek stosowania mechanizmu podzielonej płatności (MPP) stosuje się dla faktur o wysokości brutto powyżej 15 tys. złotych, przy czym na fakturze muszą znaleźć się towary wymienione w załączniku nr 15 do ustawy o VAT. Przedsiębiorcy, którzy są objęci obowiązkiem wystawiania faktur w takiej formie, posiadają w banku dwa rachunki, przy czym na jeden spływają płatności w kwocie netto, a na drugi wyłącznie podatek VAT. Wprowadzona zmiana w przepisach przewiduje obowiązek wystawiania faktur w trybie MPP dla transakcji na rzecz innych podatników (w relacjach B2B), a nie w sprzedaży dla osób prywatnych.

Do listy towarów, które są objęte obowiązkiem stosowania split payment zaliczają się między innymi odpady i surowce wtórne, elektronika, części do motocykli i samochodów, paliwa (do napędu samochodów, oleje opałowe oraz oleje smarowe), węgiel, a z zakresu usług – roboty budowlane.

Wystawianie faktury w trybie MPP

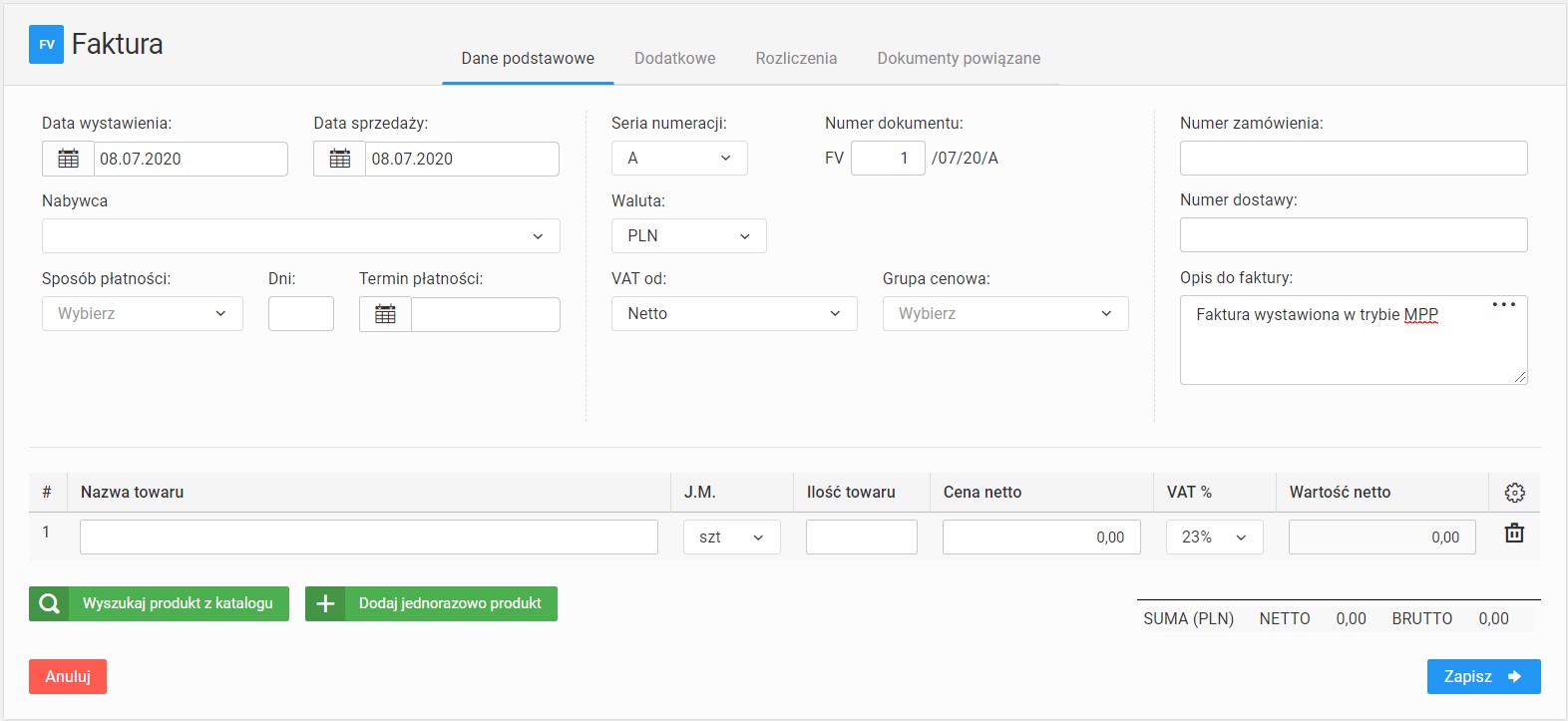

Wystawienie faktury spełniającej powyższy obowiązek wymaga umieszczenia na niej informacji o mechanizmie podzielonej płatności. To informacja dla banku wskazująca konieczność rozdzielenia wpłaty na dwa rachunki bankowe. W związku z tym w Melpe zostały wprowadzone rozwiązania ułatwiające właściwe oznaczenie faktury i przygotowanie jej zgodnie z obowiązującymi przepisami.

Program Melpe został zaprojektowany tak, by w przypadku przekroczenia 15 tys. zł brutto wartości faktury i pojawienia się na niej towarów z powyższej listy automatycznie zaznaczać opcję split payment na dokumencie (jak na zrzucie powyżej). Przedsiębiorca ma oczywiście możliwość samodzielnego zaznaczenia takiej opcji i warto pamiętać o tym, szczególnie gdy towary w kartotece produktów nie są odpowiednio opisane i program nie potraktuje ich jako należących do listy z załącznika nr 15. Dla wszystkich faktur, które zostały przygotowane w trybie MPP, na wydruku dokumentu pojawi się oznaczenie „mechanizm podzielonej płatności”. Jeśli faktura wystawiana jest ręcznie, w polu „opis do faktury” należy informację o zastosowaniu mechanizmu podzielnej płatności umieścić samodzielnie.

Program Melpe został zaprojektowany tak, by w przypadku przekroczenia 15 tys. zł brutto wartości faktury i pojawienia się na niej towarów z powyższej listy automatycznie zaznaczać opcję split payment na dokumencie (jak na zrzucie powyżej). Przedsiębiorca ma oczywiście możliwość samodzielnego zaznaczenia takiej opcji i warto pamiętać o tym, szczególnie gdy towary w kartotece produktów nie są odpowiednio opisane i program nie potraktuje ich jako należących do listy z załącznika nr 15. Dla wszystkich faktur, które zostały przygotowane w trybie MPP, na wydruku dokumentu pojawi się oznaczenie „mechanizm podzielonej płatności”. Jeśli faktura wystawiana jest ręcznie, w polu „opis do faktury” należy informację o zastosowaniu mechanizmu podzielnej płatności umieścić samodzielnie.

Co dzieje się z kwotą VAT z faktury wystawionej w trybie MPP?

Zgodnie z założeniem, podatnicy wystawiający faktury w trybie MPP będą musieli posiadać firmowy rachunek bankowy. Bank samodzielnie wykona dla nich rachunek dedykowany dla podatku VAT, służący do rozliczania się z tej kwoty z Urzędem Skarbowym, zapłaty VAT na rachunek VAT dostawców oraz zwrotu VAT w wyniku korekty faktury. Brak bezpośredniego dostępu do tych środków jest dla wielu przedsiębiorców główną wadą obowiązkowego systemu split payment, ale z perspektywy prawa nie można obecnie tego obowiązku zaniedbywać.

Podatnik, który wystawia fakturę, dla której obowiązuje split payment bez wykorzystania mechanizmu podzielonej płatności może być narażony na dodatkowe zobowiązania podatkowe – sankcje z tytułu nierozliczania faktur zgodnie z obowiązującymi przepisami. Sankcje mogą wynosić nawet 30% wysokości kwoty podatku wskazanego na fakturze, której dotyczy dana płatność. O prawidłowe opłacenie faktury musi zadbać także nabywca, na którego mogą zostać nałożone sankcje za zaniechanie opłacenia faktury w trybie MPP pomimo jej właściwego oznaczenia przez podatnika.